おはようございます、

中小飲食店専門コンサルタント 中小企業診断士 (有)三峰プロジェクト 鈴木秀樹です。

◆「中小企業診断士試験」直前情報は、①法改正を中心とした最新の話題、②過去問分析からの最近のトレンド

日本マンパワー様の試験直前情報の執筆に当たっては、①法改正、②過去問を調べなくてはなりません。

特に、法改正に関しては、「コンバージェンス」(国際的な会計基準への収斂)の絡みで、ここ数年は改正の目白押し・・。

- 連結決算

- 税効果会計

- 退職給付会計

- 金融商品会計

「中小企業診断士」の本試験でも、平成21年度第3問で「金融商品会計」が出題されています。

本年度の改正点の中で、重要テーマを「棚卸資産の評価」に定め、原稿を書き進めることとしました。

◆「棚卸資産の評価」については、2度の改正がなされました

- 「平成18年棚卸資産会計基準」:棚卸資産の評価基準の変更

- 「平成20年改正棚卸資産会計基準」:棚卸資産の評価方法の変更

え?

評価基準? 評価方法?

詳細に説明していきますね。

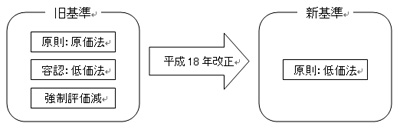

◆「平成18年棚卸資産会計基準」:棚卸資産の評価基準で「低価法」が原則となりました

従来の棚卸資産の評価基準は、原則を「原価法」としながら、例外的に「低価法」を適用できるとする選択適用が認められてきました。平成18年改正により、棚卸資産の評価基準は「低価法」を原則とすることとなりました。(「平成18年棚卸資産会計基準」35項~37項)

- 旧基準

わが国では、これまで、取得原価(購入代価+付随費用)をもって棚卸資産の貸借対照表価額とする「原価法」を原則としてきた。例外的取り扱いとして、時価が取得原価よりも下落した場合に時価による方法を適用して算定する「低価法」もできるとされてきた。(「強制評価減」:原価法を適用している場合でも、時価が取得原価より著しく下落した時は、回復する見込みがあると認められる場合を除き、「時価」を持って貸借対照表価額とする) これは、棚卸資産の原価を当期の実現収益に対応させることにより、「適正な期間損益計算」を行うことが出来ると考えられてきたため、と言われている。

- 新基準

今日では、金融商品会計基準や減損会計基準において、収益性が低下した場合には、回収可能な額まで帳簿価額を切り下げる会計処理が広く行われている。そのため、棚卸資産についても収益性の低下により投資額(在庫投資)の回収が見込めなくなった場合には、帳簿価額を切り下げることが、財務諸表利用者に的確な情報を提供することが出来ると考えられる。このような理由から、棚遅し資産の評価基準は、「原則として、"低価法"」と改正された。

まだまだ続きます。また、明日のブログにて・・・。

中小飲食店の専門コンサルティング会社 (有)三峰プロジェクト

ホームページへのリンク

コメントする