おはようございます、

中小飲食店の専門コンサルタント 中小企業診断士 (有)三峰プロジェクト 鈴木秀樹です。

◆さぁ、そろそろ仕事を始めましょうか・・・。頭も心もリフレッシュして「経営革新計画」のご支援です

前回の第2回すり合わせで、ザックリとした「売上計画」「利益計画」を作成しました。

今回は、それを詳細の数字まで落とし込んだ資料を事前に準備してきましたので、その説明から入りました。

ポイント、手順は、

- まずは、外枠の売り上げを対前年比で設定(過去の売上実績分析を踏まえて)

⇒この時に、excelを使っていれば、対前年比の比率を複数設定して検討することも、可能です - 事業別、ルート別、商品(群)別に、売上計画を配賦し実現性を検討

⇒この時に、「重点事業、商品」を念頭に置いて配賦すること。 - 交差原価の算出

⇒おそらく、事業毎、商品(群)毎に原価率は異なると思われます。そこで、いわゆる「加重平均」を使って「交差原価」を算出します。これによって明確になることは、「重点事業」は、「高粗利事業」つまり「高付加価値事業」でなければならないということです。 - 販管費のうち、やはり大事なのは「人件費」。ここでは、「労働分配率」を活用して「適正人件費率」を設定します

⇒「労働分配率」とは、粗利のうち何%を人件費に回すか・・・? 計算式としては、「人件費/付加価値」、簡単には「人件費/粗利」で結構です。これが、50%ぐらいが適正値です。40%ぐらいだとよっぽどの付加価値事業であるか、"搾取”し過ぎ。逆に60%を超えてくると人件費負担で利益が出ない体質になります。 - 残りの経費項目は、実績分析の「売上比率」で落とし込んでやればOK

⇒ただし、この中でコストダウンが出来る項目があれば、具体的なアクションプランも示しながら目標値として設定しても可。 - 今回は、設備投資を伴う計画なので、「減価償却費」だけ別項目で立てました

⇒売上比「5%」「7.5%」「10%」でシミュレーションし、感度分析を行いました。 - そして、税引き後利益を出し、「税引き後利益+減価償却費」にてFCFを算出し、借入計画を検討する資料の作成は終了!!

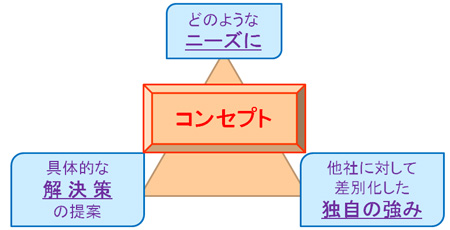

◆とは言え、数字の計画はあくまで事業のフレームみたいなもの・・・。魂を入れるのは、「事業コンセプト」です

ややもすると、数字が組み上がると「達成感」・・・、みたいなものが出てきますが、絵で言えば数字は「フレーム」です。絵の出来栄えを決めるのは、「魂のこもった筆のタッチ、色合い、等々」。事業で言えば、「事業コンセプト(戦略)」です。

そうです、数日前のブログでも投稿しました「あの三角形」です。

今回は、「革新計画」である新規事業の立ち上げですので、当ブログにアップするわけにはいきませんが、綿密に組み上げましたよ・・・。

今回の検討を元に、そろそろ申請書を書き始めます。まずは、別表一から・・・、ガンバロー!!

中小飲食店の専門コンサルティング会社 (有)三峰プロジェクト

ホームページへのリンク

コメントする